インボイス制度が開始した2023年10月1日以降の仕入れや経費の入力に新たなステップが加わり、これが思った以上に手間取っています。

請求書・レシートの確認

最初のステップは、請求書やレシートにTからはじまる13桁の登録番号が記載されているかをチェックすることです。場所が固定されていないため、

特に小さなレシートでは番号を見つけるのに時間がかかることも。

控除率の違い

・適格請求書の場合:仕入税額控除は100%

・登録番号がない場合:2023年10月1日から2026年9月30日までの間は80%の控除が適用されます。

会計ソフトの対応

・freee会計:「適格」というチェックボックスがあり、これにチェックをいれると、課税仕入の税区分が10%または8%(軽)に設定されます。

チェックが入らない場合は、「課税仕入(控80%)10%」や「課税仕入(控80%)8%(軽)」という税区分になります。

・弥生会計:仕訳日記帳の右端に「請求書区分」という欄が新設され、「適格」を選ぶと100%控除、「区分記載」を選ぶと80%控除が適用されます。

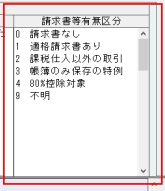

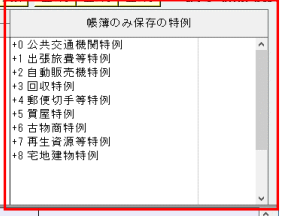

・エッサムのe-PAP:より細かく区分が分けられており、「帳簿のみ保存の特例」や「少額特例」なども選択できるようになっています。

公共交通機関特例、出張旅費規程特例、自動販売機特例などインボイスの交付義務が免除されている取引について「帳簿のみ保存要件」を選択したあとに特例の区分を選択するようになっています。

少額特例について(令和5年10月1日から令和11年9月30日の期間)

税込1万円未満の課税仕入れは、従来通り帳簿の保存だけで仕入税額控除が可能です。これは、基準期間の課税売上高が1億円以下、または特定期間の課税売上高が5千万円以下の事業者に適用されます。

インボイス制度の開始で仕入れや経費の入力作業は確実に複雑化しています。

デジタル化が進んでも作業時間が増えてしまいました。

お困りの方が多いので、記帳のサービスもはじめたいと思います。